[파이낸셜데일리=김유미 기자] 지주사가 자회사로부터 제공받는 용역비, 배당, 로열티 등에 의존하는 비율이 매출의 절반을 넘는 것으로 드러났다.

또한 지주사에 최대주주 등의 지분이 집중돼 있는 것을 고려하면 지주사가 용역비(경영자문 등), 로열티 등을 자회사로부터 자의적으로 높게 수취할 개연성이 높아 객관적인 기준을 마련하는 것이 그룹 전체의 주주 가치 제고를 위해 시급하다는 지적이다.

대신지배구조연구소는 이 같은 내용을 담은 '지주회사의 손익구조를 통해 본 주주가치 개선 방안' 보고서를 14일 발표했다.

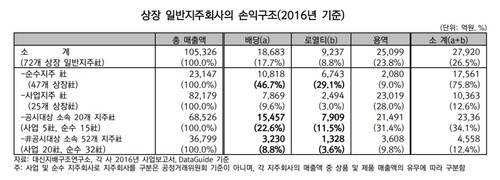

조사결과 상장된 일반 지주사 72곳은 2016년 기준으로 매출이 10조5326억원을 기록했다. 이중 자회사로부터 지급받은 용역(2조5099억원), 배당(1조8683억원), 로열티(9237억원) 비중이 각각 23.8% 17.7% 8.8%로 집계됐다. 이로써 지주사가 용역비, 배당, 로열티 등의 항목을 통해 자회사로부터 의존하는 수익 비중은 총 50.3%에 이른다.

지주사를 유형별로 보면 제품·상품 매출액이 있는 지주사를 사업지주사(25곳)로, 그렇지 않은 경우는 순수지주사(47곳)로 구분해 분석한 결과 순수지주사가 용역비, 배당, 로열티를 통한 수익 의존도가 2배 이상 더 높은 것으로 나타났다.

2016년 기준 순수지주사 47곳의 용역비, 배당, 로열티의 총 수익 비중은 84.8%로 집계됐다. 같은 기간 사업지주사 25곳의 해당 비중은 40.6%를 기록했다.

안상희 대신지배구조연구소 본부장은 "순수지주사는 최대주주 등의 지분이 상대적으로 높고, 사업지주사처럼 별도의 비즈니스에 따른 수익원이 없어서 배당금, 로열티 등의 의존도가 높은 것"이라고 설명했다.

또 코스피 소속 지주사가 코스닥 소속 지주사 대비 주주가치 성과가 높은 것으로 나타났다. 5년간(2012년~2016년) 코스피 소속 지주사(61개)의 연평균 총주주수익률(TSR: 주주에 대한 가치창출 정도를 측정하는 지표)은 14.6%로, 코스닥 소속 지주사(19개)의 10.1% 대비 높았다.

이는 순환출자해소, 분할·합병, 지주사 전환 등 주가에 긍정적 영향을 미쳤던 기업지배구조 이벤트가 주로 코스피 소속 지주사를 중심으로 자주 발생하기 때문이라고 대신지배구조연구소는 설명했다.

아울러 대신지배구조연구소는 대체로 모든 주주에게 일괄적으로 적용되는 배당을 제외하고 자회사가 로열티, 용역 등의 비용을 지주사에 지급하는 객관적인 기준을 마련해야 한다고 촉구했다.

가령 CJ의 경우는 2017년 계열사로부터 수취한 추정 로열티가 857억원이었지만 지난 2016년 결산기에 결정한 자사 주주에게 배당한 현금은 385억원에 지나지 않았다고 대신지배구조연구소 언급했다. 또 휴맥스홀딩스(용역 수익비중 72%), SK(47%), 한솔홀딩스(34%)의 용역 수익 비중이 동종 업계 평균 31.4% 대비 높은 수준을 기록했다고 전했다.

안상희 본부장은 "지주사는 최대주주 등의 지분이 집중된 구조라는 점을 고려하면, 지주회사 손익에서 큰 비중을 차지하는 용역과 로열티 등을 산정하는 객관적인 기준을 마련하는 것이 투명성과 예측 가능성을 제고시킨다는 점에서 좀 더 주주 친화적"이라며 "현재 로열티와 용역 수익에 대한 기준은 그룹별로 상이할 뿐만 아니라 용역 수익은 비용 산정 등에 대한 기준조차 공개되지 않는 경우가 많다"라고 비판했다.

이어 출현 배경이 서로 다른 국내 지주사와 해외 지주사를 직접 비교하는 것은 효율적이지 않다는 의견도 나왔다.

안상희 본부장은 "지주사가 대기업의 경제력 집중을 억제하기 위한 수단으로 도입됐던 국내와 달리 해외에서는 구조조정, 위험분산, 세제 혜택 등을 위해 지주사제가 출현했다"며 "현재 운용 중인 국내 지주회사 제도를 해외와 단순 비교하는 것보다는 국내 기업 환경에 맞는 '한국형 지주회사'에 대안 마련이 필요하다"라고 덧붙였다.