[파이낸셜데일리=김유미 기자] 올 상반기 금융감독원에 접수된 민원건수의 과반이 보험에 집중됐다.

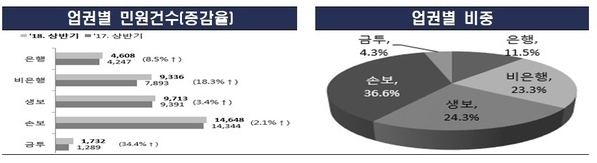

19일 금감원에 따르면 올해 상반기 금융민원 접수건수는 총 4만37건으로 전년 동기(3만7164건)대비 7.7% 증가했다.

민원의 과반에 달하는 60.9%가 보험에 집중됐다. 생명보험 24.3%, 손해보험 36.6%다. 비은행이 23.3%, 은행 11.5%, 금융투자 4.3% 순이다. 이에 금감원은 금융소비자를 보호하기 위해 알아둬야 할 보험정보를 민원사례를 통해 소개했다.

한 민원인은 플라잉요가 수업을 받다 떨어져 병원에서 경추융합수술을 받았다. 수술이후 장해진단서와 후유장해진단서를 발급받아 보험사에 제출했다. 담당주치의는 사고기여도를 50%로 진단했다. 하지만 보험사는 보험사 자문의가 내린 사고기여도 소견인 25%를 근거로 보험금 지급을 거부했다. 민원인이 병원에서 듣지 못한 협착증까지 있다며 사고보다는 퇴행성 요인이 크다고 주장했다.

다른 민원인은 교통사고 후 오른쪽 무릎 후방십자인대가 파열돼 종합병원에서 수술 및 치료를 받았다. 2개 보험사에 보험금 지급을 청구했다. 그 중 A보험사는 보험금을 지급한 반면 B보험사는 민원인이 무릎치료를 받지 않은 탓이라며 보험금지급을 거절했다.

이 두 사례에 대해 금감원은 모두 보험금을 지급하도록 지시하며 "재해 및 장해관련 병원진료기록을 잘 보관하고 보험사가 제 3의 의료기관 전문의 소견을 받을 것을 요구하는 경우 그 근거와 이유 등을 상세히 설명해달라고 요청할 것"을 당부했다.

종신보험을 저축성보험으로 오인한 민원도 있었다. 자녀 교육자금 목적의 저축을 고민하던 한 민원인은 설계사에게 상품을 추천받았다. 설계사는 가입하면 10년 이후 원금 이상을 자녀에게 줄 수 있으면서 복리로 운영돼 수익이 많이 생길 수 있는 저축이라며 추천했다. 하지만 계약이후 이 보험이 저축성이 아닌 보장성보험임을 알게됐다. 이에 계약취소와 기납입 보험료 반환을 요청했다.

금감원은 "확인결과 상품설명 과정에서 이를 오인할 수 있는 설명 등 과실이 인정된다"며 기납입보험료 일부를 환급할 것을 지시했다. 또한 상품설명서에 해당 상품이 저축성보험인지 원금손실 우려가 있는지, 이 밖에 해지환급률과 갱신보험료 인상 여부 등에 대한 설명과 아이콘 표시가 있으니 확인할 것을 강조했다.

사업비와 갱신보험료 등 설명의무를 이행하지 않은 사례도 있었다.

민원인이 가입한 상품은 보험상품 설명시 상품설명서에 연복리 5.2%, 가입후 10년까지 3.0% 최저보증, 비과세상품 등 높은 이율의 연복리저축상품이라고 적혀있었다. 하지만 사업비에 대한 설명은 없었다. 시간이 지난 뒤 민원인은 12년을 납부하더라도 실제 이자수익이 거의 없는 상태라는 점을 인지하게 됐다. 이에 지금까지 납부한 보험료 원급과 이자환급을 요구했다.

금감원은 보험사가 모집경위 등 사실관계 확인결과 상품설명이 충분하지 않았다는 것을 확인하고 기납입 보험료 환급을 지시했다.

만기환급금 관련 민원도 있었다. 기납입 보험료 전액을 만기환급금으로 받을 것으로 예상했던 보험계약자도 민원을 제기했다. 그는 보험증권에 기재된대로 받아야 한다고 주장했지만 보험사는 기납입보험료 중 특약을 분리한 주계약 부분만 만기환급금으로 지급했다.

금감원에 따르면 보험상품 주계약 약관과 보험금 지급기준에 따라 만기급여금으로 기납입보험료를 지급한다고 정하고 있다.

민원과 관련해 금감원은 "민원인이 가입한 특약보험료는 위험보장을 위한 재원으로 보험사고 발생없이 만기시점이 되면 별도 지급금 없이 소멸되는 보장성특약"이라며 "만기급여금은 주계약에 대한 기납입보험료만 지급하는 것으로 보는 것이 타당하다"고 판단했다. 이어 보험상품 가입시 주계약 및 특약내용, 만기환급금 등을 면밀히 확인할 것을 당부했다.

이 밖에 보험약관에 없는 과장광고로 보험가입한 사례도 있었다.

한 설계사는 칠순 노부부를 상대로 변액보험의 원금손실 위험과 중도해지시 발생가능한 손실에 대해 설명없이 확정수익상품으로만 설명했다. 기존 보험을 해지하고 변액보험에 가입하도록 권했다. 하지만 민원인은 곧 이 상품이 확정수익상품이 아니란 것을 알고 계약해지에 대한 손해보상을 요구했다.

금감원은 "상품설명이 충분치 않은 점을 인정해 기존 보험계약을 부활하고 신규계약을 취소할 것"을 당부했다. 변액보험은 확정수익상품이 아닌 투자실적에 따라 원금손실이 가능한 실적배당형 상품이라는 점을 강조했다.