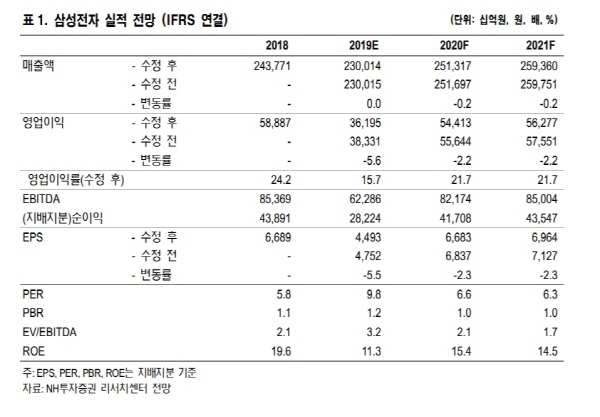

[파이낸셜데일리=송지수 기자] NH투자증권은 22일 삼성전자(005930)에 대해 올해 1분기 영업이익 감소 폭이 클 것으로 추정된다면서 목표주가 5만5000원과 투자의견 매수를 유지했다.

이 증권사는 삼성전자의 1분기 영업이입으로 7조800억원을 제시했다.

전분기 대비 34% 줄어든 수준이다.

디스플레이와 반도체가 부진하면서 이익이 대폭 감소할 걸로 추정한 것이다.

도현우 연구원은 "디스플레이 사업부는 대형 액정표시장치(LCD) 경쟁 심화로 인한 패널 가격 하락 지속될 것"이라면서 "미국과 중국 고객사의 스마트폰 판매 부진으로 유기발광다이오드(OLED) 가동률도 크게 하락했다"고 분석했다.

이어 그는 "반도체사업부는 지난해 4분기에 판매하지 못하고 넘어온 재고와 지난해 중반 가동을 시작한 신규 생산능력(캐파·CAPA)로 인해 생산 기준이 높아져 출하량 증가가 지속되는 반면 수요는 데이터센터 고객의 투자 지연 및 스마트폰 판매 부진으로 낮아지고 있다"고 설명했다.

삼성전자의 올해 분기 영업이익 개선은 2분기 가능할 전망이다.

4월 출시 예정인 인텔 캐스케이드 레이크 신규 서버 중앙장치(CPU)로 인해 데이터센터 고객들의 투자가 재개될 것으로 예상된다. 또 인텔 PC CPU 캐파 확대로 인해 PC 수요도 개선될 가능성이 높다.

디스플레이 사업부의 2분기 주요 고객사 패널 물량 생산 개시로 적자 폭이 감소할 수 있을 전망이다.

도 연구원은 "최근 삼성전자 파운드리 사업부에 대한 기대감이 높아지는 것이 장기적으로 긍정적"이라면서 "7nm 공정부터 경쟁사보다 빠르게 극자외선(EUV) 장비를 도입할 계획으로 EUV 모멘텀으로 일부 대형 고객들의 칩 물량을 수주할 수 있을 걸로 보인다"고 내다봤다.