[파이낸셜데일리=송지수 기자] IBK투자증권은 22일 두산밥캣(241560)에 대해 "1분기 영업실적은 매출액 1조원, 영업이익 986억원, 영업이익률 9.9% 수준으로 전망된다.

매출과 영업이익은 14.9%, 4.6% 증가할 것으로 예상된다"며 투자의견을 매수, 목표주가로 4만4000원을 제시했다.

이상현 연구원은 "매출액은 달러 기준으로 9.5% 성장이 예상되고 원화 기준으로 14.9% 성장이 기대된다"며 "이는 북미지역에서 전 분기와 유사하게 프로모션이 진행되면서 딜러들의 재고축적이 지속되고 있는 것으로 파악되기 때문"이라고 분석했다.

이어 "영업이익은 매출액 증가율보다는 둔화될 것으로 예상된다"며 "지난해 성과급 미반영분이 1분기에 반영될 것으 로 추정되기 때문"이라고 덧붙였다.

아울러 "2019년 하반기부터 주요시장에서 신제품 출시를 통한 라인업 확대가 기대된다"며 "인도 시장은 3분기 BHL 출시를 통해 커버리지를 높여 2023년까지 MS 3위 15%를 목표로 하고 있다. 북미시장에서는 3분기말 CT, 연말에 SAL 출시를 통해 소형 건설장비와의 시너지가 기대된다"고 내다봤다.

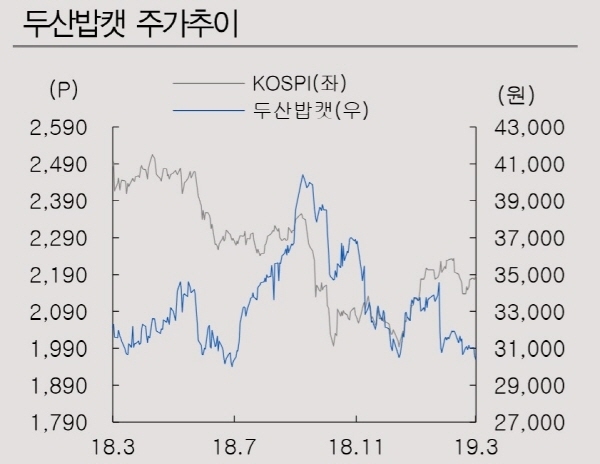

그러면서 "최근 주가는 보수적인 가이던스, 방향성이 혼재된 북미 주택지표, 외국계 주요주주의 일부 지분매각 등으로 약세를 기록하고 있다"면서도 "선진국의 안정적인 주택 부문 성장 전망과 신제품 출시를 통한 중장기 성장동력 확보, 미국 공공인프라 관련 도시재생 투자에 대한 기대감 등을 감안할 때 밸류에이션은 매력적"이라고 평가했다.