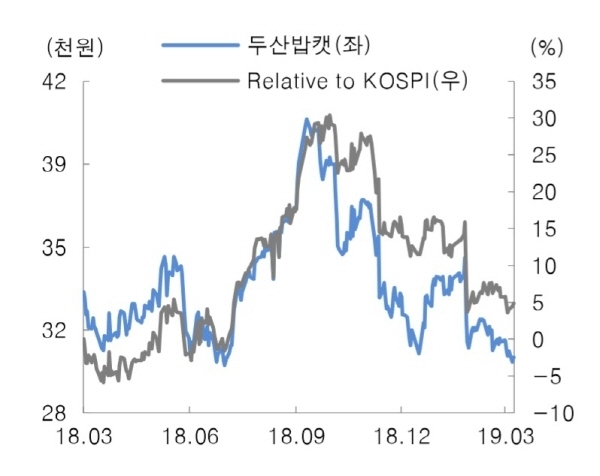

[파이낸셜데일리=송지수 기자] 대신증권은 27일 두산밥캣(241560)에 대해 "1분기 연결기준 실적은 매출액 9670억원, 영업이익 974억원, 영어비익률 10.1% 수준을 기록할 것으로 예상된다.

생각보다 좋은 실적을 기록할 것으로 관측되며 배당 매력이 부각된다"며 투자의견을 매수, 모표주가로 3만8000원을 제시했다.

이동헌 연구원은 "매출액은 금리 인상을 축소한다는 비둘기파적 분위기 속에 프로모션 효과가 지난해 4분기에 이어 올해 1분기까지 지속되며 의외의 성장을 하고 있다"며 "영업이익은 프로모션 비용 증가로 소폭 성장에 그칠 것으로 전망되지만 이익률은 연간 가이던스 대비 6.2%로 높은 수치를 기록할 것"이라고 내다봤다.

이어 "올해 2분기부터는 프로모션 강도가 약해지며 마진 회복이 기대된다"며 "올해 지배순이익은 지난해 상반기 2.5억달러의 차입금을 조기상환하며 이자비용 50억원이 감소한 것 등을 고려할 때 전년동기대비 330억원 증가할 것으로 예사왼다. 올해 추정 지배순익은 3080억원으로 전망된다"고 밝혔다.

이 연구원은 두산밥캣의 배당 매력을 주목해야 한다고 강조했다.

그는 "두산밥캣은 DPS 기준의 배당을 실시하며 기본적으로 지배순이익에 연동하는 모습을 보였다"며 "지난해의 경우 900원의 배당을 실시했고 올해는 지배순이익 증가로 연간 1000원의 배당이 예상된다"고 내다봤다.

아울러 "회사측은 올해 영업 채널 및 인력 확충, 신제품 론칭 비용, R&D 비용, 신기술 적용 관련 투자 등이 반영되며 연간 영업이익을 전년대비 2.9% 하락할 것으로 예상했다"면서도 "시장 호조 지속에 힘입어 작년 수준의 영업이익을 달성할 것으로 기대된다"고 의견을 제시했다.

이와함께 "올해부터 신제품이 출시 시작된다. 인도 백호로더(BHL), 미주 컴팩트 트랙터(CT), 농업용 로더 (SAL), 컴팩트 휠로더(CWL) 등이 론칭되며 향후 5년 내 매출액의 10% 가량을 담당할 것으로 추정된다"며 "북미와 유럽에 쏠린 판매 지역을 다변화하고 그동안 부족했던 농업 등의 시장에 진입 한다는 점에서 의미가 크다"고 평가했다.