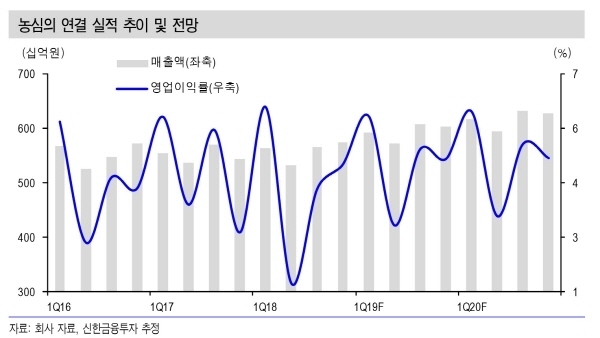

[파이낸셜데일리=송지수 기자] 신한금융투자는 4일 농심(004370)에 대해 "1분기 연결 매출액은 5923억원, 영업이익 347억원을 전망한다. 이는 전년동기대비 각각 5.2%, 1.0% 증가한 수치다.

무난하지만 컨센서스는 소폭 낮아질 필요가 있다"며 투자의견을 매수 유지, 목표주가로 38만원을 제시했다.

홍세종 연구원은 "국내 매출액은 4870억원, 영업이익 289억원으로 전년동기대비 3.8%, 1.9% 증가할 것"이라며 "신라면 건면이 30~40억원대의 월 매출액을 창출하며 내수 판매량 증가를 견인하고 있다"고 설명했다.

이어 "해외는 여전히 좋다"며 "미국 매출액은 10.9% 증가한 673억원이 기대된다. 지난해 4분기부터 이어져 온 평균 판매가격 상승 효과가 지속될 전망이다.

중국과 일본의 외형 역시 판매 채널 증가에 힘입어 각각 2.2%, 14.6% 확대가 기대된다"고 내다봤다.

홍 연구원은 농심의 주가 핵심지표로 ▲국내 점유율 ▲국제유가 ▲가격 인상 가능성 등을 주시해야 한다고 조언했다.

국내 점유율과 관련해서는 "올해 1분기 기준 56%를 상회하는 국내 점유율이 지난 6개월 동안의 주가 반등을 설명한다"며 "기저효과가 있는 2분기의 이익 증감률은 더욱 커질 전망"이라고 예상했다.

또 "최근 빠른 유가 상승이 반갑지는 않다"며 "전체 원가 내 포장재 비중은 16~17%에 달한다. 하반기 원가율 개선을 위해서는 유가 하락 반전이 필수적"이라고 강조했다.

가격 인상 가능성에 대해서는 "가격 인상의 키는 2위 사업자가 쥐고 있다"며 "제조를 담당하는 자회사 흡수 합병만 전제된다면 연말 가격 인상에 대한 기대감이 상승할 수 있다"고 의견을 제시했다.