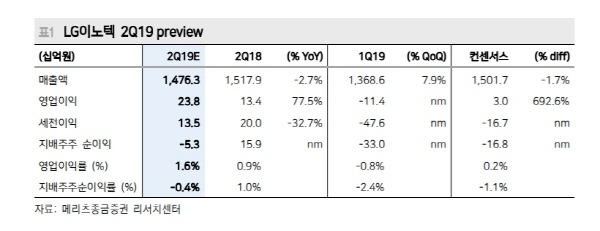

[파이낸셜데일리=송지수 기자] 메리츠종금증권은 20일 LG이노텍에 대해 올해 2분기 매출은 시장 추정치(컨센서스)보다 다소 밑돌겠지만 영업이익은 700% 이상 개선될 것이라면서 투자의견 매수와 목표주가 14만원을 유지했다.

메리츠종금증권은 LG이노텍의 2분기 매출은 컨센서스를 2% 하회하고 영업이익은 컨센서스를 692% 상회할 걸로 내다봤다. 영업이익 대폭 개선의 이유로 4월 중순이후 원달러 환율이 가파르게 상승했고 7월 신모델 향 카메라 모듈 양산을 앞두고 구모델 향 카메라 모듈 생산(재고 축적)을 일부 진행한 영향을 꼽았다.

아울러 미중 무역전쟁에 따른 긴장감 고조에도 중국 내 아이폰 출하는 2월을 저점으로 견조한 흐름을 나타내고 있는 점도 긍정적이라는 평가다.

앞서 LG이노텍은 아이폰 재고조정과 미중 무역전쟁에 따른 아이폰 판매 불확실성이 주가에 반영되며 LG이노텍 주가는 12개월 선행 주가수익비율(12MF PER) 밴드 내 역사적 하단(0.9배)까지 하락했다.

주민우 연구원은 "12MF PBR 0.9배는 미국 금융위기(2008년), 유럽재정위기(2011년), 아이폰 출하 첫 역성장(2016년), 아이폰텐(X) 재고조정 당시에도 지지했던 밴드 최하단"이라면서 "현재 주가는 기대할 수 있는 최악의 시나리오가 모두 반영된 레벨이기 때문에 사소한 긍정적 변화에도 주가 반등이 크게 일어 날 수 있으며 현 주가 상황에서는 추가적인 다운 사이드 리스크보다는 업사이드 가능성에 집중함이 바람직하다"고 진단했다.