[파이낸셜데일리=송지수 기자] 한화투자증권은 21일 넷마블(251270)에 대해 3분기 실적이 시장 기대치를 하회할 것으로 전망하며, 4분기 신작 라인업을 기대했다. 목표주가는 13만원, 투자의견은 보유(hold)를 유지했다.

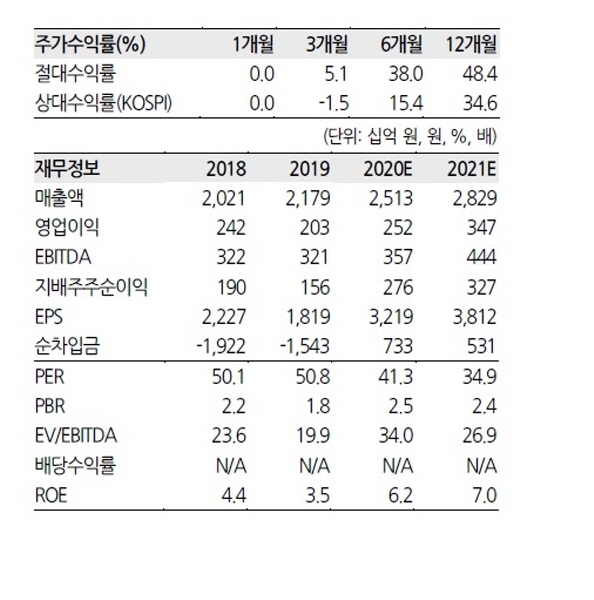

김소혜 한화투자증권 연구원은 "3분기 실적은 매출액 6241억원, 영업이익 698억원으로 시장 기대치를 하회한 것으로 추정한다"며 "전 분기 실적 호조를 견인했던 '일곱개의 대죄'와 'A3:Still Alive'의 매출이 감소했고 기존 게임들도 매출 하락세를 낸 것으로 파악된다"고 말했다.

김 연구원은 "3분기에 출시한 두 신작 '마구마구2020'와 'BTS유니버스 스토리' 성과도 실적에 기여하지 못하는 수준"이라며 "대규모 프로모션이 필요한 신작 부재로 마케팅비는 전분기 대비 20% 감소하겠지만 매출 성장 둔화로 영업이익은 전분기 대비 역성장을 나타낼 것"으로 전망했다.

그는 "4분기 실적은 전분기 대비 반등할 것 같다"며 "'세븐나이츠2, MMORPG'의 국내 출시와 '세븐나이츠:타임원더러, 턴제RPG' 등의 글로벌 출시로 11월부터 신작 모멘텀이 다소 반영될 것으로 예상된다"고 했다.

이어 "신작 라인업이 경쟁사보다 많다는 점에서 우호적"이라면서도 "다만 단기적 흥행보다 지속적인 이익 체력을 뒷받침할 수 있는 자체 IP기반의 신작이 있어야만 의미있는 주가 상승이 나타날 것"으로 평가했다.

넷마블이 지분을 보유한 카카오게임즈와 빅히트 등의 기대감에 상승했던 것과 관련 "우호적인 투자환경이 조성되면서 가파른 상승세를 보였지만, 앞으로 안정적 이익 창출 수준이 한 단계 높아져야 한다"고 말했다.