[파이낸셜데일리=송지수 기자] 신한금융투자는 1일 다나와(119860)에 대해 2분기 매출이 시장 추정치(컨센서스)에 부합할 전망이라고 예상했다. 따로 목표주가와 투자의견은 제시하지 않았다.

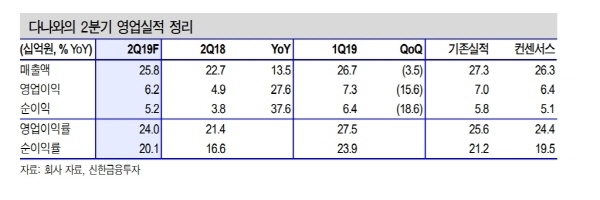

김규리 신한금융투자 연구원은 "다나와의 올해 2분기 매출은 전년 동기 대비 14% 상승한 258억원으로 시장 추정치인 263억원에 부합할 전망"이라며 "영업이익도 28% 증가한 62억원으로 시장 추정치인 64억원과 비슷한 수준을 기록할 것으로 보인다"고 진단했다.

김 연구원은 "1분기 실적 호조의 이유였던 공기청정기 등이 포함된 가전 카테고리 가격 비교 증가세는 둔화됐다"면서도 "다만 제휴 쇼핑, 판매 수수료 사업부의 매출은 각각 48억원, 47억원으로 안정적인 성장세가 예상된다"고 분석했다.

특히 다나와의 올해 매출과 영업이익은 각각 전년대비 12% 증가한 1194억원, 31% 늘어난 265억원으로 예측했다.

김 연구원은 다나와가 온라인 쇼핑의 가격 경쟁이 심화되면서 수혜를 입는다고 내다봤다.

그는 "올해 일평균 방문자 수와 제휴쇼핑 매출은 각각 10%, 27%로 전년 대비 성장이 기대된다"며 "PC에서 가전으로 카테고리가 확장되고 있는데 카테고리 확장은 고객 다변화와 성장률 높은 품목 진입 측면에서 긍정적"이라고 평가했다.