[파이낸셜데일리=송지수 기자] KTB투자증권은 23일 씨젠(096530)에 대해 국내 및 중국의 코로나19 재확산 추세로 볼 때 하반기 2차 유행에 따른 추정 실적 상향 가능성이 높아보인다며 목표주가를 기존 13만원에서 14만원으로 올렸다.

투자의견은 매수를 유지했다.

이 증권사는 하반기 신종 코로나 바이러스 감염증(코로나19) 시약 매출 신규 반영해 목표주가를 8% 올렸다.

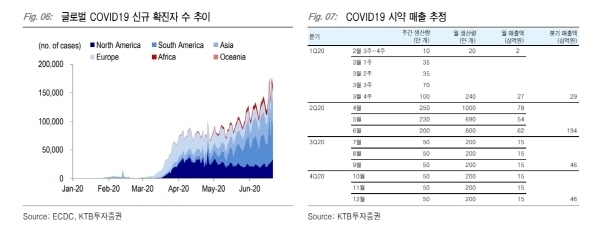

유럽, 미국 신규 확진자 수 감소세이나 최근 국내, 남미, 중동 등의 확진자 수 증가세 감안 시 코로나19 사태가 장기화될 가능성이 높다는 이유에서다.

강하영 KTB투자증권 연구원은 "특히 KTB는 국내, 유럽, 브라질, 인도, 중동, 미국 등 전세계 골고루 고객사 갖추고 있어 수혜 기대된다"며 "올해 2분기 이후 실적 감익에 대한 부담 있으나, 내년 코로나19 시약 주간 생산량이 현대 200만개에서 25만개 수준으로 감소한다고 가정해도 글로벌 동종업계 평균 수준"이라고 분석했다.

씨젠의 올해 2분기 연결 기준 실적으로 KTB투자증권은 매출 2442억원, 영업이익 1685억원, 순이익 1317억원으로 4월부터 급증한 코로나19 시약 수출 반영되며 역대급 실적을 예상했다.

강 연구원은 "그러나 2분기 매출은 당사 기존 추정치 및 시장 컨센서스를 20% 내외 하회할 것으로 예상한다"며 "원재료 수급 차질, 공급처 증가에 따른 경쟁 심화 반영해 2분기 평균 주간 코로나19 시약 생산량 300만개 수준에서 200만개 수준으로 하향 조정했기 때문"이라고 설명했다.