앞으로 기업이 가입하는 보험에 경쟁이 촉진될 전망이다.

기업성보험의 보험요율을 정할 때 사실상 재보험사로부터 제공받는 요율(협의요율)만 활용했던 손해보험사들이 자체적으로 산출한 요율(판단요율)을 자율적으로 선택할 수 있게 되기 때문이다.

금융위원회와 금융감독원은 7일 '보험산업 경쟁력 강화 로드맵'의 일환으로 이 같은 내용을 담은 기업성보험 개선안을 발표했다.

개선안은 오는 4월부터 단계적으로 시행될 예정이다.

기업성보험은 기업이 보유한 공장, 건물, 물품 등에 대한 피해를 보장하는 화재보험이나 해상보험 등을 말한다.

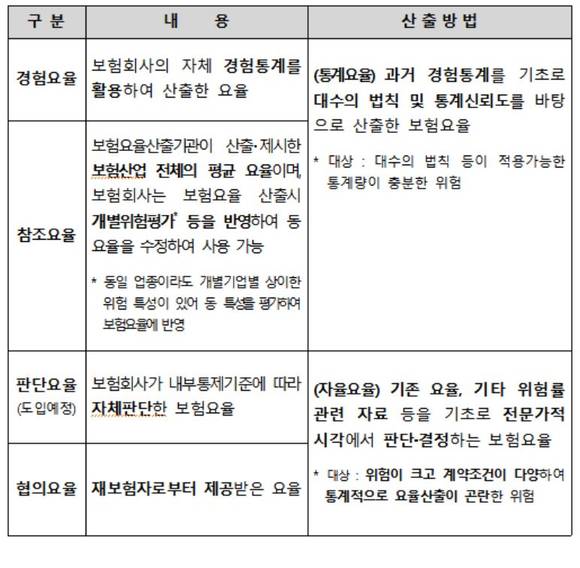

보험사는 기존 재보험사로부터 제공받던 협의요율 외에 자체적으로 판단한 판단요율도 사용할 수 있다.

협의요율은 보험사가 재보험사로부터 제공받아 사용하는 요율로 재보험사 출재가 전제되므로 엄밀한 통계적 기반을 요하지 않고 사전신고도 필요없다.

반면 판단요율은 보험사가 내부통제기준에 따라 위험률 관련자료 등을 기초로 전문가적 시각에서 판단·결정하는 요율이다.

금융당국은 요율 선택의 자율성을 확대함으로써 보험사가 시장 수요에 따른 다양한 보험상품을 적기에 개발·제공할 수 있을 것으로 기대하고 있다.

또 기업성보험에 대한 보험사의 보험요율 산출 능력이 강화되고 보험요율 확보를 위한 과도한 해외출재가 완화 돼 해외 진출시 보험료 경쟁력을 확보할 수 있을 것으로 보고 있다.

단 통계적으로 요율을 산출할 수 있는 위험에 대해서도 협의 또는 판단요율을 적용하는 경우에는 재무건전성 확보를 위한 보완장치를 마련했다.

통계적으로 산출한 요율보다 실제 적용요율이 낮은 경우에는 충실한 보험금 지급재원 확보를 위해 부채적정성 평가 때 이를 반영하도록 규정했다.

또 같은 위험에 대해 합리적인 이유 없이 보험료를 차별하지 못하도록 하는 소비자보호방안과 요율 산출방법 등에 대한 내부통제장치 마련을 유도한다.

이와 함께 보험사가 국내 실정에 보다 적합한 보험료를 적용할 수 있도록 '참조 요율' 산출 대상을 재산종합보험(1단계)→전문인 배상책임(2단계)→기술·조립·배상(3단계)으로 점차 확대한다.

참조 보험요율산출기관이 산출·제시한 보험산업 전체의 평균 요율이다.

금융당국은 보험계약자 보호를 위해 소상공인과 중소기업 등을 대상으로 하는 기업성보험에 대해선 현행 영문약관을 단계적으로 국문약관으로 전환한다. 일반손해보험 상품 3314종 가운데 국문약관 비율은 48.1%에서 82.1%로 오를 전망이다.