[파이낸셜데일리 정경춘기자] 올해 국내 건설수주는 201조원 규모로 전년대비 12.3%의 큰 폭 하락세를 보일 것으로 전망되었다.

한국건설경영협회는 29일 연세세브란스빌딩 중회의실에서 “2023년 하반기 건설시장 환경변화와 대응 발표회”를 개최하였다.

주제발표에 나선 블리츠자산운용 박형렬 부사장은 "올해 국내 건설시장이 공공부문과 민간부문에서 동반 부진을 보이며 최근 수년간의 성장세에서 벗어나 하락세를 보일 것으로 전망"하였다.

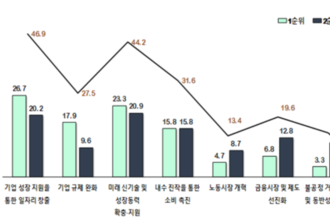

, 국내 신규분양 추이 및 전망(우) ⓒ 파이낸셔데일리 / 블리츠자산운용")

올해 상반기 중 국내건설 수주실적은 지난해 같은 기간과 비교해 8.6% 감소한 가운데 공공부문과 민간부문이 각각 7.4%와 9.0% 감소할 것으로 전망되었으며, 하반기에는 주택을 중심으로 한 민간부문에서 20% 가까운 하락 폭을 보이며 지난해와 비교해 16.1%의 수주감소세를 보일 것으로 전망했다.

이 같은 전망의 배경으로 박 부사장은 "우선 공공부문에서 SOC예산 삭감과 세수부족에 따른 재원 확보가 쉽지 않은 환경인데다 정부의 재정건전성 강조로 건설발주물량 확보가 쉽지 않을 것으로 예상"된다며 "민간시장의 경우에도 경기침체 우려와 함께 높아진 금리부담이 지속되고 있어 부진한 수주흐름을 피하기 어려울 것"으로 예상하였다.

특히, 그 동안 건설시장 성장을 견인해왔던 주택부문의 경우 올해 신규 분양물량 계획이 23만호 수준으로 지난해 분양실적 37만호보다 14만호나 줄어들었음에도 불구하고 현재 흐름으로는 20만호를 넘어서기도 어려울 것이라고 예상하고, 원자재 가격 및 인건비 상승 부담에 더해 부동산 PF 우려로 비주거용 수주 역시 크게 부진할 것으로 예상되어 건설사들의 경영에 상당한 위기로 작용할 것이라고 전망하였다.

그러나 올해 해외건설 수주는 지난해보다 13.9% 증가한 353억달러로 전망하였다.

올해 상반기 현재 해외건설 수주는 재정균형을 상회하는 유가 상황에도 불구하고 중동국가들이 발주에 보수적인 입장을 보이면서 지난해와 비교해 부진한 실적을 이어가고 있지만, 하반기에는 이미 진행 중인 건축 및 인프라 부문으로 발주물량이 확장되는 모습을 보이는 가운데, 가스와 대형 석유화학 프로젝트, Energy Transition 관련 프로젝트(그린수소, 태양광, 원전 등) 까지 점진적으로 확대되는 모습을 보일 것으로 전망하였다.

또한 사우디의 ‘네옴’을 시작으로 중동 신도시 프로젝트와 함께 최근 에너지 위기에도 불구하고, 친환경 인프라 구축을 위한 투자가 향후 세계 건설시장의 성장동력으로 작용할 것이란 전망도 해외건설수주 확대에 긍정적으로 작용할 것으로 평가하였다.

, MENA지역 에너지 트랜지션 발주 예정 PJT 비증(우) ⓒ 파이낸셜데일리 / 해외건설협화, 블리츠자산운용, 한화자산운용")

‘2023년 하반기 건설산업 이슈와 대응방향’을 주제로 발표를 맡은 한국건설산업연구원 손태홍 연구위원은 "최근 국내외 경제환경의 불확실성이 확대됨에 따라 경기침체 가능성이 높아진 상황인 만큼, 건설기업은 '경기침체 대응을 위한 전략', '경기침체 이후의 성장을 위한 전략'으로 구분한 'Two-Track' 전략수립과 시행이 필요한 시점"이라고 평가하였다.

'경기침체 대응을 위한 전략'으로는 ▲사업수행 체계 고도화를 통한 비용(원가)절감 ▲부동산 하방 요인 대응을 위한 재무구조 개선 ▲정부 중장기 계획 기반의 공공사업 수주 기회 포착 ▲국내 건설정책 동향 등 모니터링 강화 등의 활동을 통해 경기침체에 따른 영향에 대응하기 위한 역량을 강화하는 것이 전략의 핵심이라고 설명하였다.

손 연구위원은 이 같은 활동과 함께 '경기침체 이후의 성장을 위한 전략'으로는 ▲신규 사업분야 개척 지속 ▲해외 원전사업 및 복구와 재건사업 수요 대응 ▲미래 성장 동력 확보를 위한 M&A 기회 모색 ▲R&D 투자 및 인력 강화를 통한 경쟁력 제고 활동을 통해 경기침체 극복 이후의 새로운 성장을 모색하기 위한 준비를 동시에 준비할 필요가 있다고 밝혔다.

, 시나리오별 주택건설 증가율 전망(우) ⓒ 파이낸셜데일리 / KDI")

아울러 하반기 건설시장에 긍정적 영향을 미칠 이슈들로는 다주택자 관련 규제 완화 등 거래 활성화와 시장안정을 위한 정부의 부동산 연착륙 정책, 소형원전(SMR) 등 해외건설 수주 지원정책 확대, 예비타당성 면제기준 1,000억원 이상으로 상향 조정, 기업부담 완화를 위한 국가계약제도 개선, 대규모 민자사업 신속 추진과 민자 추진 단계별 활성화 방안 등에 주목할 필요가 있다고 설명하였다.

이에 반해 GDP대비 100%를 지속적으로 넘어서고 있는 가계부채비율 문제가 국내 경기하방 요인으로 작용하고 있는 가운데, 원자재가격 상승에 따른 공사비 및 원가 상승 부담과 깡동전세와 역전세 문제, 그리고 부동산 PF 우발채무 등은 주택건설시장의 하방요인이면서 건설시장 전반의 정상화를 지연시키는 요인으로 작용할 가능성이 높아 적극적 대응이 필요하다고 밝혔다.

또한 국내건설수주 환경 악화에 따라 주목 받고 있는 해외건설시장의 경우 여전히 긍정적 전망이 유효하지만, 지난 2020~2021년 사이 급격한 상승세를 보였다가 2022년 1분기 이후 안정화 추세를 찾았던 해외건설공사원가가 여전히 높은 수준이고 올해 다시 상승 추세로 전환하고 있는 만큼 주의할 필요가 있다고 설명하였다.